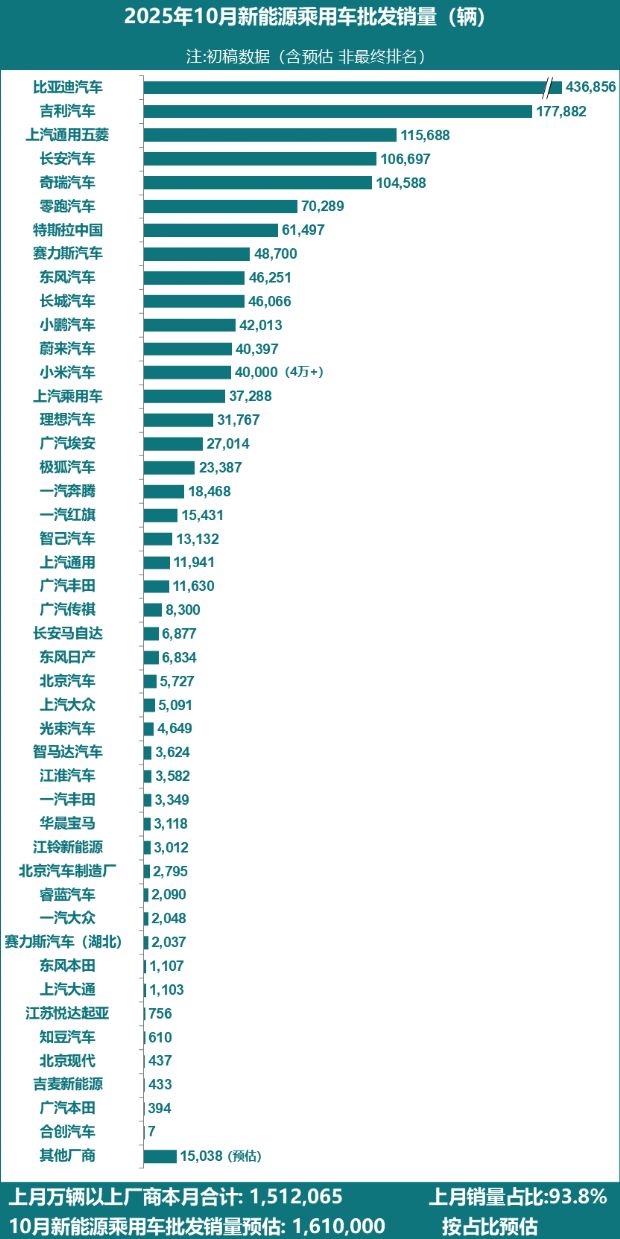

近日,乘联会公布了2025年10月新能源乘用车厂商批发销量数据,从这份涵盖超40家车企的销量榜单中,我们既能看到头部企业的绝对统治力,也能洞察到新势力、传统车企在新能源赛道上的进阶与博弈,更能捕捉到市场结构的微妙变化。10月新能源销量榜大洗牌!零跑再夺新势力销冠、小米/蔚来破4万辆!

比亚迪:以“断层优势”定义行业标杆

在10月的新能源乘用车批发销量榜单中,比亚迪以436,856辆的成绩一骑绝尘,这一数字不仅远超第二名吉利汽车(177,882辆)的两倍之多,更几乎相当于“上汽通用五菱+长安汽车+奇瑞汽车”三家销量的总和。

比亚迪的领先并非偶然,而是其全产业链布局、车型矩阵多元化的必然结果。从经济型的海鸥、元系列,到中高端的汉、唐系列,再到王朝、海洋两大产品序列的持续迭代,比亚迪实现了对不同消费层级、使用场景的全面覆盖。同时,其在电池技术(刀片电池)、电驱系统(e平台)上的技术壁垒,进一步夯实了成本控制与产品竞争力,让它在“价格战”与“技术战”中都占据主动。这种“规模+技术+生态”的三重优势,使其在新能源赛道上的领先地位短期内难以被撼动。

传统车企集团:分化中寻求新能源破局点

传统车企在新能源领域的表现呈现出明显的“分化”特征。吉利汽车以177,882辆位居第二,展现出传统车企转型的强劲势头。上汽通用五菱(115,688辆)、长安汽车(106,697辆)、奇瑞汽车(104,588辆) 紧随其后,构成了传统车企新能源第一梯队的“第二阵营”。上汽通用五菱凭借宏光MINI EV等车型在微型电动车市场的深厚积淀,持续收割下沉市场需求;长安汽车的深蓝、阿维塔品牌在电动化、智能化领域快速迭代;奇瑞汽车则依托混动技术与出口优势,在新能源赛道上稳步前行。

而部分传统合资车企的表现则相对黯淡,如上汽大众(5,091辆)、一汽大众(2,048辆)、北京现代(437辆) 等,在新能源转型的节奏上明显落后于自主车企与新势力,其市场份额正被快速挤压。这种分化背后,是传统车企对新能源战略重视程度、技术投入力度以及市场响应速度的综合体现。

新势力与跨界玩家:在细分市场的精耕与突围

新势力与跨界入局者在10月的表现,凸显了新能源赛道“细分市场精耕”的竞争逻辑。零跑汽车以70,289辆跻身第七,再次证明了“性价比+全域自研”策略的成功。零跑通过对核心技术(如电池、电驱、智能座舱)的自主研发,实现了成本的有效控制,从而在15-20万元市场区间打造出极具竞争力的产品,持续吸引着注重实用性的消费者。小米汽车销量破4万(40,000辆) 成为当月最大亮点之一。作为跨界造车的代表,小米凭借在消费电子领域积累的用户运营、智能化技术优势,以及“极致性价比”的定价策略,实现了“出道即高峰”。

“蔚小理”中的小鹏(42,013辆)、蔚来(40,397辆)、理想(31,767辆) 仍稳居第一阵营,但分化也在加剧。理想凭借“家庭智能旗舰”的精准定位,在增程式电动领域持续领跑;小鹏则在城市NGP(自动导航辅助驾驶)技术的加持下,强化了“智能电动”标签;蔚来的换电体系与用户运营模式,使其在高端市场保持稳定。

此外,赛力斯汽车(48,700辆) 凭借与华为的深度合作,在“智能汽车解决方案”赛道上快速起量;极狐汽车(23,387辆) 等品牌也在各自的细分市场中寻求突破。这些新势力与跨界玩家的崛起,不断重塑着新能源汽车市场的竞争边界。

市场结构与趋势:从“量”的增长到“质”的进阶

从整体市场来看,2025年10月新能源乘用车批发销量预估达1,610,000辆,万辆以上厂商合计贡献了1,512,065辆,占比高达93.8%。这一数据既反映了新能源汽车市场的集中度在不断提升,头部效应愈发明显;也说明新能源汽车的市场渗透率正持续走高,成为车市增长的核心动力。

在竞争维度上,市场已从早期的“电动化替代”转向“智能化、生态化、个性化”的综合比拼。比亚迪的全产业链优势、小米的生态跨界、零跑的全域自研、理想的场景定义,都表明企业必须构建“技术+产品+生态+服务”的综合竞争力,才能在激烈的市场中立足。

对于消费者而言,新能源汽车的选择也愈发多元化:追求性价比可关注比亚迪、零跑;偏爱智能化可选小鹏、小米;看重高端体验可考虑蔚来、极氪;而传统车企的新能源产品则在“品牌信任度”上仍有一定优势。